Recuperación del crecimiento

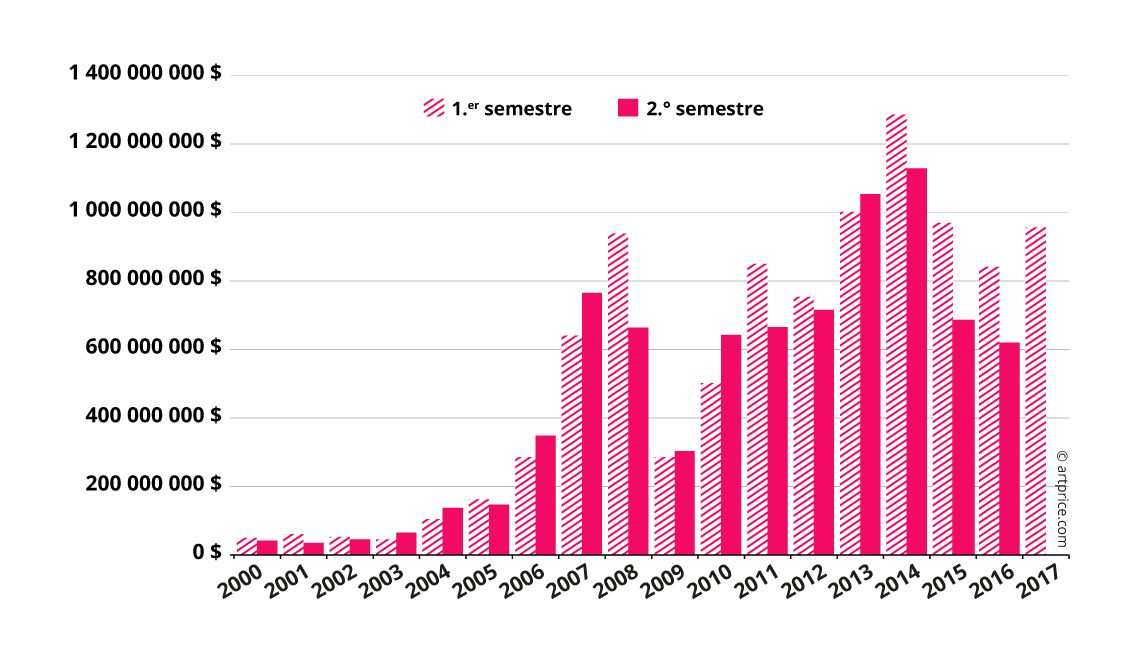

Las ventas de Arte Contemporáneo retoman el camino del crecimiento. Durante dos años consecutivos, el volumen de negocios disminuyó considerablemente, hasta el 2S 2016, en el que perdió un -10 %. Tras esta corrección saludable, se vuelve a notar la vuelta al crecimiento en los resultados del 1S 2017: un alza del producto de ventas mundial de un +14 % inaugura un nuevo periodo de prosperidad.

Volumen de negocio global del Arte Contemporáneo

Precios al alza

El volumen de negocios del Arte Contemporáneo alcanza los 158 000 millones de dólares entre julio de 2016 y junio de 2017, es decir, presenta una mejora del + 3,2% con respecto al ejercicio anterior. Al mismo tiempo, el número de lotes vendidos disminuye en un -2 %: se adjudicaron 57 100 obras frente a las 58 400 del año pasado. Por último, la tasa de invendidos se mantiene totalmente estable, en un 41 %.

Un incremento del producto de ventas asociado a un número de transacciones a la baja implica necesariamente que el precio de las piezas en circulación está aumentando en general. Así, el precio medio de una obra contemporánea pasa de 26 160 $ a 27 600 $. La mediana se sitúa este año en torno a los 1300 $.

Estructura del Mercado del Arte Contemporáneo – 2016/2017

| Porcentaje de lotes | adjudicados a un precio inferior a |

|---|---|

| 100 % | 110 487 500 $ |

| 99 % | 370 898 $ |

| 98 % | 168 927 $ |

| 97 % | 101 426 $ |

| 96 % | 72 319 $ |

| 95 % | 54 142 $ |

| 90 % | 23 155 $ |

| 80 % | 8374 $ |

| 70 % | 4062 $ |

| 60 % | 2247 $ |

| 50 % | 1314 $ |

| 40 % | 798 $ |

| 30 % | 500 $ |

| 20 % | 294 $ |

| 10 % | 148 $ |

| ©artprice.com | |

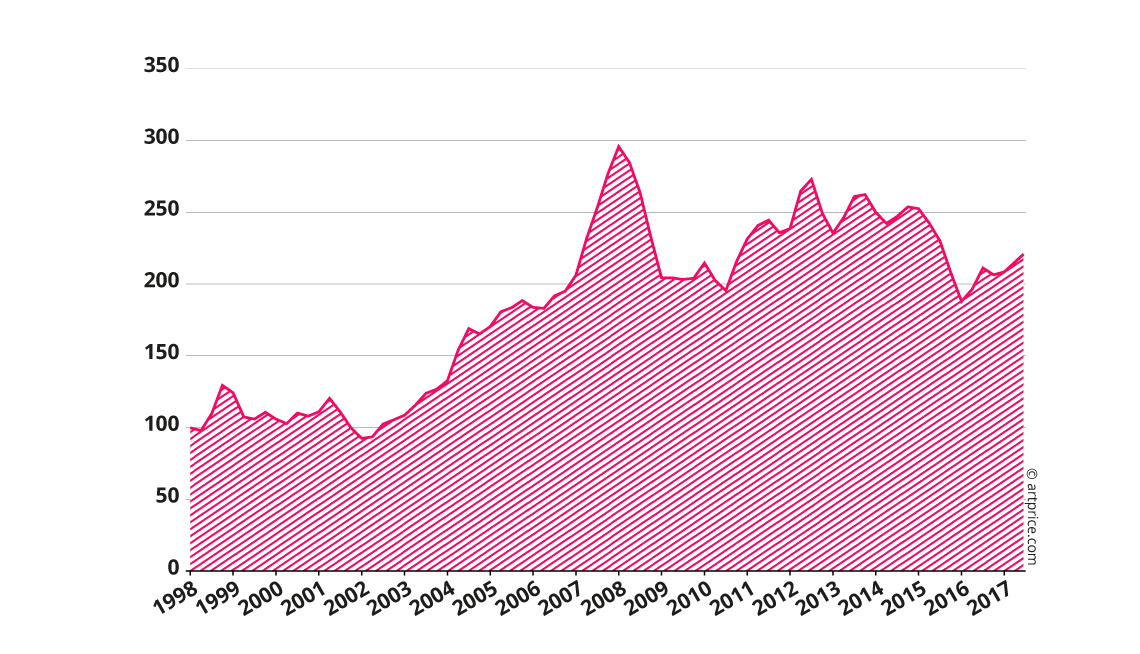

La evolución del índice de los precios confirma esta valorización. Al contrario que los demás períodos de creación, el Arte Contemporáneo ha presentado un rendimiento global positivo en los últimos nueve meses. Tras haber descendido durante todo el año 2015, el índice de los precios del Arte Contemporáneo se ha incrementado en un +22 % desde enero de 2016, lo que permite que este sector mantenga un rendimiento competitivo a largo plazo con respecto a las inversiones tradicionales (véase el capítulo El atractivo financiero del arte contemporáneo). En los pasados 30 años, el valor de las obras contemporáneas ha aumentado en un +129 % a nivel global.

Índice de los precios del Arte Contemporáneo – Base 100 en enero de 1998

Nueva coyuntura

Históricamente, los años 2013 y 2014 fueron un periodo de esplendor para el Arte Contemporáneo. El símbolo de este entusiasmo fue la extraordinaria venta por 58 000 000 $ de la escultura Balloon Dog (Orange) (1994-2000) de Jeff Koons. Ésta sigue conservando el récord absoluto entre los artistas vivos. La cotización de varios pintores abstractos jóvenes (de menos de 35 años) se benefició enormemente de esta efervescencia: el precio de sus obras a veces se multiplicó en el transcurso de pocos meses, tal y como se señalaba en el anterior Informe sobre el mercado del arte contemporáneo. Frente a esta brusca subida de los precios, los coleccionistas dudaron y volvieron a los valores seguros.

Durante el año 2015, el Arte Contemporáneo se vio superado por el arte moderno y eran las cotas alcanzadas por este segmento las que imponían el ritmo. Además, las cantidades desembolsadas para adquirir tres obras de arte firmadas por Picasso (179 000 000 $), Giacometti (170 000 000 $) y Modigliani (141 000 000 $) tuvieron el efecto del canto del cisne: la urgencia por adquirir las últimas maravillas de un mercado prácticamente agotado, por echar mano a unas obras destinadas a formar parte tarde o temprano de un gran museo. Durante este periodo, las dudas de los coleccionistas con el Arte Contemporáneo afectaron al rendimiento del sector: el volumen de negocios de 2015/2016 registró una disminución del -27 %.

Por tanto, la recuperación del Mercado del Arte en el 1S 2017 es aún más llamativa por colocar el Arte Contemporáneo en un primer plano.

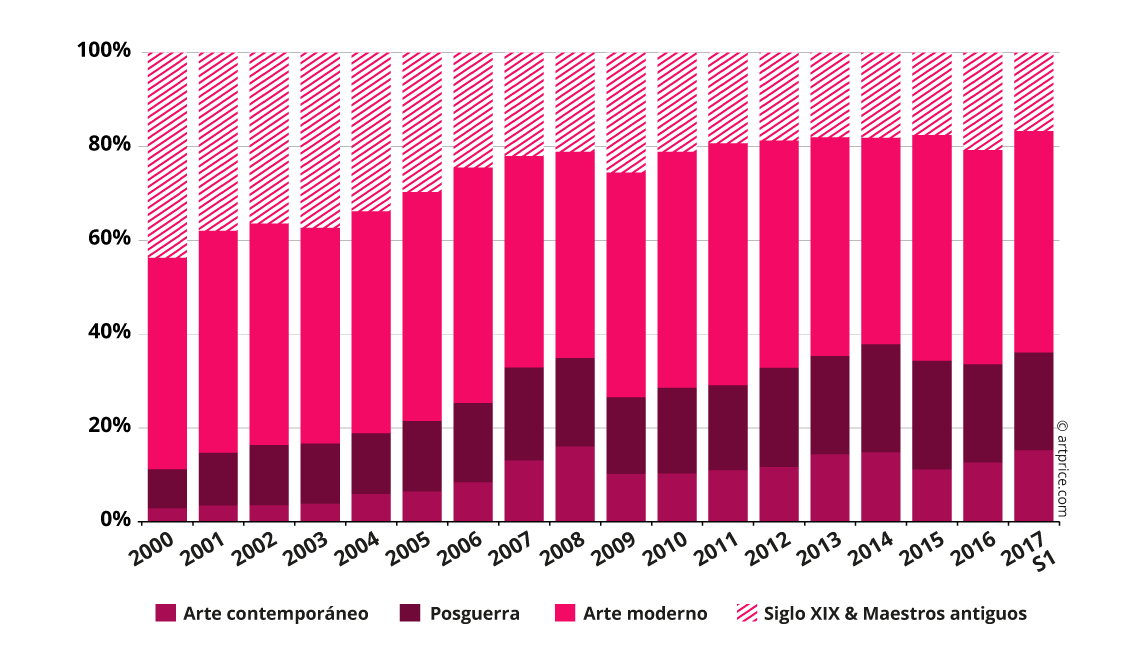

Cuota de mercado por período de creación en el volumen de negocio global

Ateniéndonos a los datos, el arte moderno sigue siendo el peso pesado del mercado, pero el siglo XXI está asistiendo a un auténtico advenimiento del Arte Contemporáneo. Más que el arte de posguerra, es este el que se reafirma a largo plazo. En 2000, el Arte Contemporáneo representaba el 3 % del producto de ventas mundial; 17 años más tarde, la proporción alcanza el 15 %.

El significado de este cambio está claro: los coleccionistas cada vez valoran en mayor medida la creación actual. El Arte Contemporáneo ya no puede considerarse como un mercado marginal, débil y de riesgo. Junto con el arte de posguerra, en la actualidad desempeña un papel “motriz” en el Mercado del Arte.

El efecto de la concentración

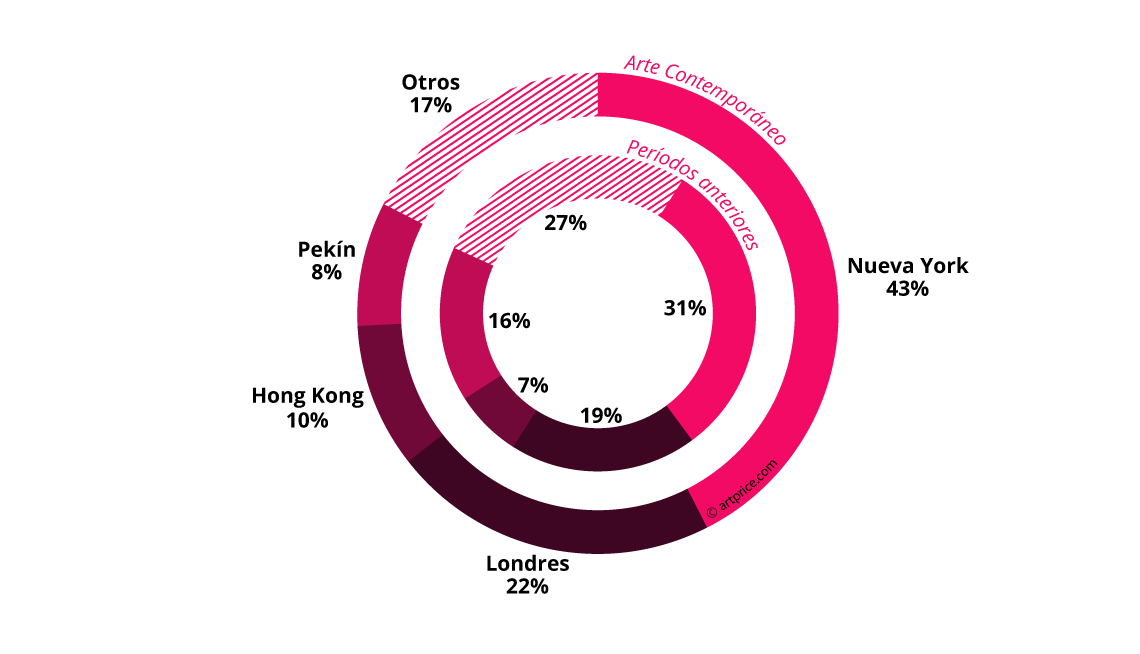

El auge del mercado contemporáneo tiene lugar sobre todo en cuatro grandes ciudades: Nueva York, Londres, Hong Kong y Pekín concentran por sí solas el 83 % de las ganancias mundiales del Arte Contemporáneo, mientras que tan solo el 20 % de los lotes transita por alguna de estas cuatro megalópolis. En otras palabras, las demás plazas de mercado del planeta (Artprice ha censado 540 ciudades que organizaron ventas por subasta en 2016/2017) se reparten el 17 % de los ingresos de Arte Contemporáneo con un 80 % de los lotes.

El fenómeno general de concentración en las grandes capitales financieras del planeta se intensifica con el Arte Contemporáneo. Esta convergencia del Mercado del Arte (y, sobre todo, del mercado de alta gama) permite que los coleccionistas compitan entre sí. Más que las demás, Nueva York, Londres y Hong Kong conforman los tres puntos de intercambio internacional, capaces de concentrar tanto la mejor oferta como la mejor demanda.

Concentración geográfica del volumen de negocio

Arte Contemporáneo

Períodos anteriores

Tan solo la capital china se mantiene al margen de este fenómeno de hiperconcentración del mercado del Arte Contemporáneo. En efecto, Pekín pierde cuotas de mercado en este sector. Definitivamente sigue siendo el eje principal del planeta en lo referente al arte tradicional y la pintura china, pero Hong Kong se impone como la auténtica capital asiática del Arte Contemporáneo, para la gran alegría de China, que anexionó definitivamente a Hong Kong mucho más rápido de lo que preveían los acuerdos de 1997. La ciudad china cuenta con numerosas ventajas que facilitan los intercambios internacionales (véase la entrevista a Alex Chang, CEO de Poly Auction Hong Kong).

Las grandes casas siguen sus estrategias

El nombramiento del hombre de negocios Tad Smith como presidente de la sociedad Sotheby’s en marzo de 2015 inició un largo proceso de reorganización del Mercado del Arte. Anteriormente instaladas en una interminable carrera por los récords y siempre en expansión, las grandes casas de subastas hoy en día buscan más estabilidad y eficacia. Una reestructuración en torno al segmento de gama media y una mejor gestión de los riesgos les permitió consolidar sus desajustados balances.

Este año, la casa estadounidense Sotheby’s, que cotiza en la bolsa de Nueva York (NYSE: BID), domina el mercado del Arte Contemporáneo internacional.

En 2015, el optimismo general llevó a esta casa a tasar la venta de la colección de Alfred Taubman (su anterior presidente) por hasta 500 000 000 $, importe que no pudo alcanzar. Este año, en cambio, los 60 000 000 $ que tasó por la obra Untitled (1982) de Jean-Michel Basquiat resultaron ser algo tímidos, a la vista del resultado final.

Top 20 de casas de subastas – 2016/2017

| Casa de subastas | Volumen de ventas | Lotes vendidos | Mejor resultado | |

|---|---|---|---|---|

| 1 | Sotheby’s | 541 653 155 $ | 1978 | 110 487 500 $ |

| 2 | Christie’s | 421 349 302 $ | 2271 | 34 967 500 $ |

| 3 | Phillips | 191 400 871 $ | 1753 | 28 810 000 $ |

| 4 | Poly International Auction | 82 730 293 $ | 702 | 13 516 074 $ |

| 5 | China Guardian Auctions | 34 271 334 $ | 450 | 7 249 370 $ |

| 6 | Beijing Council International Auctions | 23 103 722 $ | 189 | 5 556 717 $ |

| 7 | RomBon Auction | 18 269 028 $ | 567 | 927 245 $ |

| 8 | Bonhams | 12 796 399 $ | 499 | 2 027 301 $ |

| 9 | Beijing Hanhai Art Auction | 11 903 542 $ | 377 | 2 675 728 $ |

| 10 | Artcurial | 9 237 051 $ | 638 | 417 437 $ |

| 11 | Holly International | 8 098 758 $ | 264 | 1 258 388 $ |

| 12 | Ravenel International Art Group | 6 449 303 $ | 140 | 1 241 323 $ |

| 13 | Shanghai Mission Auction | 6 382 490 $ | 115 | 1 183 350 $ |

| 14 | Seoul Auction | 6 252 392 $ | 229 | 1 007 978 $ |

| 15 | Cornette de Saint-Cyr | 5 431 021 $ | 900 | 265 562 $ |

| 16 | K-Auction | 4 932 776 $ | 99 | 434 320 $ |

| 17 | Zhong Cheng Auctions | 4 872 836 $ | 139 | 1 002 960 $ |

| 18 | Heritage Auctions | 4 662 282 $ | 661 | 394 000 $ |

| 19 | Guangzhou Huangma Auction | 4 379 689 $ | 166 | 467 866 $ |

| 20 | Mainichi Auction | 4 168 870 $ | 999 | 270 143 $ |

| ©artprice.com | ||||

Por su parte, la casa Christie’s ha tomado varias decisiones importantes encaminadas a reestructurar sus actividades y sanear su balance financiero. El cierre de las salas de subastas de South Kensington y Ámsterdam, que generaron respectivamente 38 y 27 millones de dólares en 2016 (englobando todos los periodos de creación), es señal de un profundo cambio de estrategia.

Otra decisión estratégica tomada por la sociedad de François Pinault fue postergar las sesiones de Arte Contemporáneo y de posguerra de día y de tarde que solían organizarse en Londres durante el mes de junio. En efecto, Christie’s decidió aplazar ambas subastas hasta octubre, prefiriendo modificar su agenda para asegurarse un óptimo resultado.

Por el contrario, la sociedad Phillips (tercera casa de subastas de Arte Contemporáneo a escala mundial) persigue su expansión. En noviembre de 2016 celebró su primera subasta de Bellas Artes en Hong Kong. Reafirmó su llegada a Asia organizando dos nuevas sesiones el 28 de mayo de 2017, entre ellas una dedicada exclusivamente a “Warhol in China”, un símbolo en Hong Kong, ciudad que desea establecerse como un puente entre Oriente y Occidente. Asimismo, la sesión de Arte Contemporáneo y de posguerra reunió obras tanto de Yoshitomo Nara y Christine Ay Tjoe como de Sean Scully, Peter Doig o Kaws.

Soft Power

El aplazamiento por la casa Christie’s de sus grandes subastas de junio explica por sí solo el déficit de 47 000 000 $ registrado por la ciudad de Londres en el 1S 2017. El volumen de negocios inglés, que había alcanzado los 395 000 000 $ por Arte Contemporáneo en el 1S 2016, pierde -12 %. La diferencia debería salvarse en el 2S 2017.

Por su parte, China se beneficia de este cambio en la agenda londinense para alcanzar el segundo puesto de forma temporal, con 370 000 000 $. A la imagen de Hong Kong, la isla de Taiwán trata de imponerse en el mercado chino. Taipéi registra un alza del +14 % este año, gracias a los sólidos resultados de varias casas de subastas como Ravenel, Zhong Cheng, JSL Art y Kingsley’s.

A la par, la República Popular China y Reino Unido se quedan cada vez más atrás con respecto a Estados Unidos. Manhattan, que concentra el 95 % del producto de ventas estadounidense, registra este año una progresión del +19 %. Estos resultados sitúan a Estados Unidos, con 690 000 000 $, muy por delante de todos los demás países del mercado del Arte Contemporáneo. Esta primera plaza de mercado cuenta por sí sola con un 43,8 % del volumen de negocios mundial.

La competición entre las tres mayores potencias también se pone de manifiesto en los resultados de sus artistas. Las principales firmas del mercado anglosajón dominan ampliamente el Top 10: a Jean-Michel Basquiat, en pole position, le siguen Peter Doig y Christopher Wool. Por su parte, los artistas contemporáneos chinos ocupan en total 162 puestos del Top 500 este año, frente a 139 europeos y 97 estadounidenses.

El único chino en el Top 10, ZENG Fanzhi, obtiene un muy buen resultado con la venta de Mask Series 1996 No. 6 (面具系列1996No.6), vendida por 13 500 000 $ el 3 de abril de 2017 en Poly Auction Hong Kong. Este lienzo se había comprado por 9 600 000 $ el 24 de mayo de 2008 en Christie’s, en la misma ciudad. Por tanto, ha registrado una plusvalía de +40 % en 9 años.

Top 20 de los países por volumen de negocio en Arte Contemporáneo

| País | Volumen de ventas | Cuota de mercado | |

|---|---|---|---|

| 1 | EE.UU. | 690 523 291 $ | 44 % |

| 2 | China | 369 623 280 $ | 24 % |

| 3 | Reino Unido | 348 412 101 $ | 22 % |

| 4 | Francia | 37 917 684 $ | 2 % |

| 5 | Alemania | 15 368 396 $ | 1 % |

| 6 | Japón | 9 988 667 $ | 1 % |

| 7 | Italia | 9 675 522 $ | 1 % |

| 8 | Australia | 9 084 099 $ | 1 % |

| 9 | Corea del Sur | 6 894 246 $ | 0 % |

| 10 | Bélgica | 6 086 226 $ | 0 % |

| 11 | Austria | 5 647 453 $ | 0 % |

| 12 | Nueva Zelanda | 5 527 060 $ | 0 % |

| 13 | Sudáfrica | 5 259 152 $ | 0 % |

| 14 | Países-Bajos | 4 572 769 $ | 0 % |

| 15 | Turquía | 4 512 432 $ | 0 % |

| 16 | Suecia | 4 124 042 $ | 0 % |

| 17 | Filipinas | 3 888 520 $ | 0 % |

| 18 | Emiratos Árabes Unidos | 3 853 195 $ | 0 % |

| 19 | Polonia | 3 402 559 $ | 0 % |

| 20 | Suiza | 2 826 838 $ | 0 % |

| ©artprice.com | |||

Por último, gracias a París (35 000 000 $) Francia conserva la cuarta posición dentro de la clasificación mundial. Europa mantiene asimismo muchas otras plazas de mercado de mediana importancia, entre ellas Múnich con 6 100 000 $, Viena con 5 500 000 $, Colonia con 4 900 000$, Ámsterdam con 4 300 000 $, Estocolmo con 3 800 000 $ y Bruselas con 3 600 000 $.

0

0