Balance Anual: El Mercado del Arte entra en una nueva era

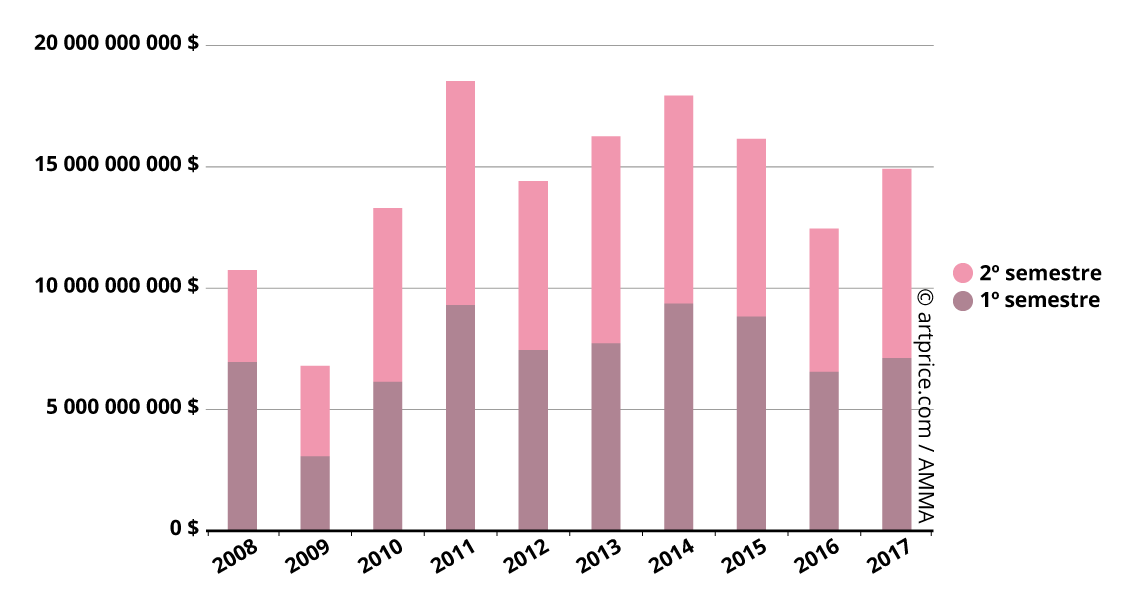

El año 2017 marca el retorno del crecimiento a escala mundial. Después de dos años consecutivos de ajustes (-10% en 2015 y -23% en 2016), el volumen de ventas registra un saldo positivo de +20%, lo que supone un espectacular spread de un 40%. Este comportamiento es aún más significativo si se tiene en cuenta que es el resultado de la reactivación combinada del mercado occidental y el mercado chino, dos mercados que disfrutan de un nuevo récord de venta histórico cada uno.

Estos récords, alcanzados en noviembre en Nueva York y en diciembre en Beijing, se deben ver como la culminación de un año durante el cual el Mercado del Arte ha ido recuperando toda su confianza poco a poco. Ésta no sólo se manifiesta en el segmento de gama muy alta, sino que también se percibe en todas las gamas de precios y en la estabilidad del Mercado del Arte en su conjunto.

El año 2017 será un año determinante por dos razones: En primer lugar, porque se ha alcanzado un nuevo orden de precios (algo increíble tan solo unos meses atrás) y el inmenso gap entre el anterior y el nuevo récord (180 millones de dólares y 450 millones de dólares), evidentemente, tendrá que completarse con las próximas ventas de obras de calidad museística. Por otro lado, este será un año memorable porque por primera vez desde el advenimiento del mercado chino (2008), las grandes potencias del Mercado del Arte muestran, en conjunto, todos los signos de un crecimiento firme y duradero. Podemos decir que 2017 ha supuesto el triunfo del modelo económico desarrollado y protegido por la propiedad intelectual de Artprice, que describe la totalidad de los fenómenos económicos, financieros y sociológicos denominados “Industria museística” ®.

Un crecimiento generalizado

Con un aumento del 9% del volumen de negocio mundial, el S1 2017 ponía fin a una serie de cuatro semestres de contracción sobre el Mercado del Arte. Esta recuperación se debe, en gran parte, a la reactivación de los mercados estadounidense (+27%) y británico (+13%). Por su parte, China sufrió un ligero descenso de -8% en el S1 2017, compensado enormemente por los excelentes resultados logrados al final del año.

Durante el segundo semestre, las cinco primeras plazas de mercado del mundo registraron un avance significativo en cuanto a volumen de negocio:

- China: +20%.

- Estados Unidos: +53%.

- Reino Unido: +26%.

- Francia: +48%.

- Alemania: +18%.

Viendo las cifras del Mercado del Arte durante los últimos 10 años, el resultado de 2017 se inscribe perfectamente en la evolución cíclica observada a medio plazo que convierte al Mercado del Arte en un ámbito particularmente prometedor. Solo por primera vez, el crecimiento reposa tanto sobre el mercado estadounidense y el mercado chino, como los otros grandes mercados europeos e, incluso, sobre toda una serie de mercados locales que se consolidan en todo el mundo.

Evolución del volumen de negocios mundial en las subastas (2008-2017)

Soft Power: China en cabeza, Estados Unidos justo detrás

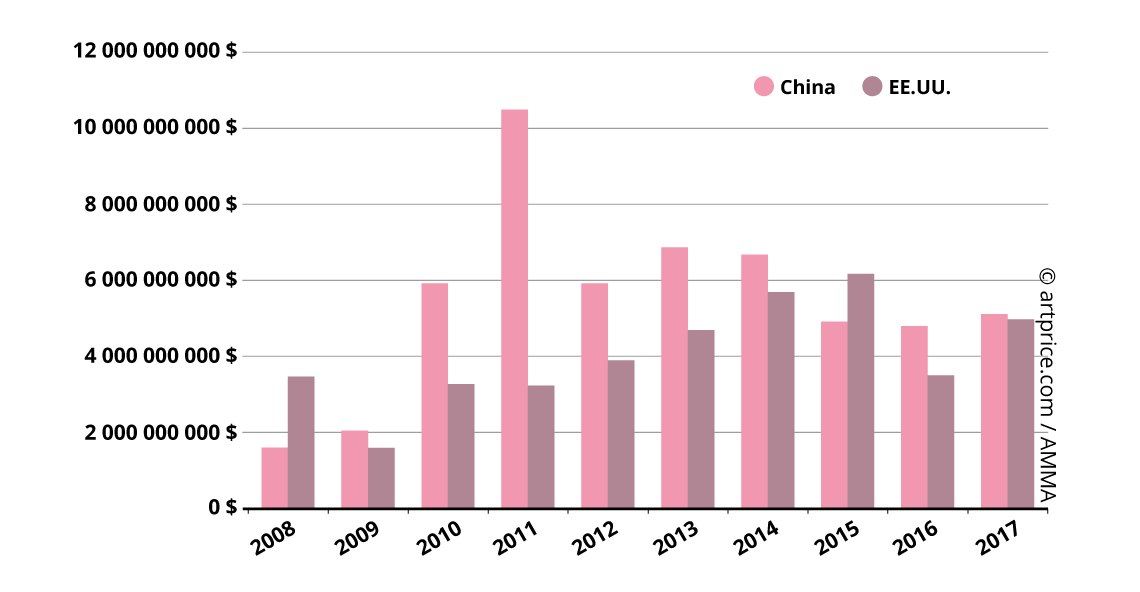

China (5100 millones de dólares) vuelve a situarse este año por delante de Estados Unidos (5000 millones de dólares), pero con una ventaja muy ajustada: la competición entre las dos principales potencias del Mercado del Arte nunca había sido tan intensa.

Sin embargo, cada uno de estos mercados funciona de una forma muy distinta. El mercado chino basa su éxito en la puesta a la venta de un gran número de lotes (280 800), de los que únicamente se otorgaron un 32%. El mercado estadounidense, por el contrario, cuenta con una de las mayores tasas de ventas del Mercado (75%), muy por encima de la media occidental (66%).

En última instancia, sin embargo, los resultados de ambos países son muy similares: 89 400 lotes vendidos en China frente a los 82 000 de Estados Unidos, con un volumen de negocio más cerca que nunca. Cabe señalar la extraordinaria actuación de China (frente a la de Estados Unidos, cuyo volumen de negocio se vio aumentado en un 9% con la venta del Salvator Mundi de Leonardo DA VINCI, en Christie’s Nueva York). Solo resta admirar a las dos superpotencias, que seguramente conservarán su dominio hasta bien entrado el siglo XXI.

Evolución del volumen de negocios de las ventas en China y EE.UU.

Por su parte, las dos principales potencias del Mercado del Arte han registrado también un récord histórico este año. En Beijing, una serie de doce paisajes Screens of landscapes (山水十二条屏) del gran maestro QI Baishi, vendida el 17 de diciembre de 2017 en Poly International, ha batido el récord para una obra de arte en Asia (el anterior récord de 66 millones de dólares se remontaba a 2011 con la venta de Eagle Standing on Pine Tree; Four-Character Couplet in Seal Script, también de QI Baishi). Con esta nueva cumbre de 140 millones de dólares (tasas de compradores incluidas), China cuenta por fin con una adjudicación situada entre las 10 mayores ventas en subastas de todos los tiempos.

La venta del Salvator Mundi por 450 millones de dólares en Christie’s Nueva York tiene un peso por sí misma del 9% sobre el mercado estadounidense este año, es decir, el 3% del volumen de negocio mundial. Si bien es cierto que este récord engorda, obviamente, el volumen de ventas en Estados Unidos (al igual que los 110 millones de dólares desembolsados en mayo de 2017 por un lienzo de Jean-Michel BASQUIAT), el desarrollo del mercado estadounidense se basa en primer lugar en un número creciente de adjudicaciones. El número de obras vendidas en Estados Unidos aumenta, en efecto, en un 13% este año para alcanzar los 82 000 lotes adjudicados, es decir, el doble que hace 10 años.

El rendimiento del mercado francés (783,7 millones de dólares) es, sin duda alguna, el más notable después del de Estados Unidos. Sin embargo, el crecimiento explosivo del mercado francés (+35%) no se debe a una intensificación del comercio. Con 69 300 lotes vendidos, el número de lotes vendidos se mantiene, en efecto, perfectamente estable. Cabe decir que las grandes casas parisinas lograron vender más lotes de calidad museística que nunca: el umbral del millón de dólares se superó en 79 ocasiones, con tres resultados por encima de los 10 millones de dólares y un pico en 29,5 millones de dólares. Es la mejor subasta realizada en Francia desde 2010.

Top 10 de las obras vendidas en Francia en 2017

| Artista | Obra | Precio | Fecha | Venta | |

|---|---|---|---|---|---|

| 1 | Alberto GIACOMETTI (1901-1966) | Grande femme II (1960) | 29 497 454 $ | 19/10/2017 | Christie’s París |

| 2 | Jean-Michel BASQUIAT (1960-1988) | Jim Crow (1986) | 17 680 936 $ | 20/10/2017 | Christie’s París |

| 3 | SAN Yu (1901-1966) | Pot de fleurs ou Pivoines (c.1930) | 10 385 360 $ | 18/12/2017 | Aguttes Neuilly-sur-Seine |

| 4 | Paul CÉZANNE (1839-1906) | Intérieur de forêt (1904/06) | 8 167 019 $ | 20/12/2017 | Beaussant-Lefevre París |

| 5 | Francesco GUARDI (1712-1793) | La place Saint-Marc avec la basilique et le campanile | 7 127 985 $ | 07/03/2017 | Christie’s París |

| 6 | Pierre SOULAGES (1919) | Peinture 162 x 130 cm, 14 avril 1962 (1962) | 6 885 000 $ | 06/06/2017 | Sotheby’s París |

| 7 | Jean DUBUFFET (1901-1985) | Les Versatiles (1964) | 6 547 513 $ | 20/10/2017 | Christie’s París |

| 8 | Jean-Paul RIOPELLE (1923-2002) | Sans titre (1953) | 5 772 677 $ | 05/12/2017 | Christie’s París |

| 9 | Wifredo LAM (1902-1982) | Trois centimètres de la Terre (1962) | 5 239 106 $ | 06/12/2017 | Sotheby’s París |

| 10 | Antonio CANOVA (1757-1822) | Joachim Murat (1813) | 5 134 320 $ | 28/11/2017 | Christie’s París |

| © Artprice.com | |||||

Por su parte, Reino Unido no se une a las celebraciones de este año de récords. Christie’s no ha logrado concretar la tan esperada venta de Study of Red Pope 1962. 2nd Version 1971 (1962) de Francis BACON. Este lienzo, con un valor estimado entre los 80 millones de dólares y los 105 millones de dólares, debería haber establecido un nuevo récord de precios en Europa. A pesar de esta decepción, Reino Unido terminaba 2017 con unos resultados extraordinarios: un producto de ventas de 2500 millones de dólares (+18%) por 55 000 lotes vendidos (+10 %).

Top 20 de países por volumen de negocio en 2017

| Volumen | Lotes vendidos | Précios récord | ||

|---|---|---|---|---|

| 1 | China | 5 103 331 224 $ | 89 412 | 140 954 580 $ |

| 2 | EE.UU. | 4 969 782 753 $ | 81 938 | 450 312 500 $ |

| 3 | Reino Unido | 2 459 918 443 $ | 54 941 | 59 004 638 $ |

| 4 | Francia | 783 673 615 $ | 69 322 | 29 497 454 $ |

| 5 | Alemania | 255 946 783 $ | 41 880 | 3 664 674 $ |

| 6 | Italia | 172 566 663 $ | 24 614 | 1 715 067 $ |

| 7 | Suiza | 117 086 440 $ | 11 084 | 8 506 872 $ |

| 8 | Austria | 105 473 624 $ | 6582 | 2 752 678 $ |

| 9 | Australia | 105 313 576 $ | 11 682 | 2 441 107 $ |

| 10 | Japón | 93 539 616 $ | 13 118 | 967 376 $ |

| 11 | Corea del Sur | 80 767 140 $ | 1199 | 6 156 120 $ |

| 12 | República Checa | 56 220 381 $ | 6523 | 2 208 192 $ |

| 13 | India | 55 821 586 $ | 1261 | 3 082 458 $ |

| 14 | Canadá | 54 172 789 $ | 11 243 | 5 506 163 $ |

| 15 | Suecia | 51 043 272 $ | 4927 | 2 124 980 $ |

| 16 | Polonia | 50 150 898 $ | 6576 | 1 218 027 $ |

| 17 | Bélgica | 45 234 907 $ | 14 905 | 845 972 $ |

| 18 | Países Bajos | 36 834 403 $ | 5797 | 632 869 $ |

| 19 | Sudáfrica | 32 852 697 $ | 5273 | 1 612 507 $ |

| 20 | Filipinas | 28 880 690 $ | 1223 | 1 321 242 $ |

| © Artprice.com © AMMA | ||||

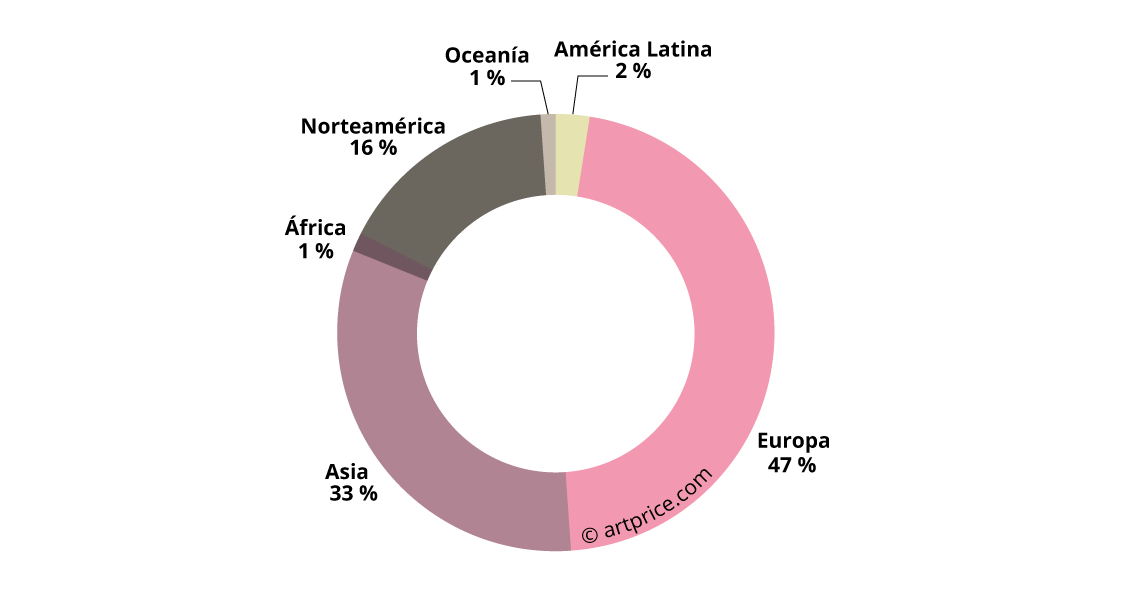

Un Mercado mundial cada vez más diversificado

45 nacionalidades cuentan con representación en el Top 500 de artistas por volumen de ventas este año, cinco más que en 2016.

Europa continúa siendo el continente que más artistas aporta a esta clasificación: prácticamente la mitad. Francia cuenta por sí sola con 59 nombres, muchos de ellos en puestos muy elevados: Claude MONET (7º), Fernand LÉGER (16º) o Jean DUBUFFET (27º). Alemania, con 34 artistas, continúa siendo uno de los grandes pilares del mercado occidental, al igual que Reino Unido e Italia, que están empatados con 27 nombres cada uno. Bélgica y los Países Bajos, de donde proceden la mayoría de los maestros flamencos, cuentan con 21 entradas. Por último, dos artistas checos regresan a la clasificación: Emil FILLA (301º) y TOYEN (431º).

Reparto de los artistas del Top 500 (2017) según su región de origen

Oceanía, con tantos artistas en esta clasificación como África, hace su emergencia en el Mercado del Arte mundial. Seis artistas australianos figuran en el Top 500 este año, al igual que el año pasado: Brett WHITELEY (232º), Sidney Robert NOLAN (254º), Arthur BOYD (360º), Frank Jeffrey Edson SMART (383º), Arthur Ernest STREETON (393º) y Charles BLACKMAN (426º), gracias a un nuevo récord de 1,4 millones de dólares. Mad Hatter’s Tea Party (1956), comprado por 530 000 dólares en Sotheby’s Sydney en mayo de 2009, se ha vuelto a vender por casi el triple de ese importe ocho años después en la misma casa de subastas. La presencia de Sotheby’s en Sydney destaca el potencial del mercado australiano. Pero las ventas de los seis artistas nacionales que figuran en el Top 500 están todavía demasiado limitadas al mercado interno: más del 94% de su producto se registra en Australia.

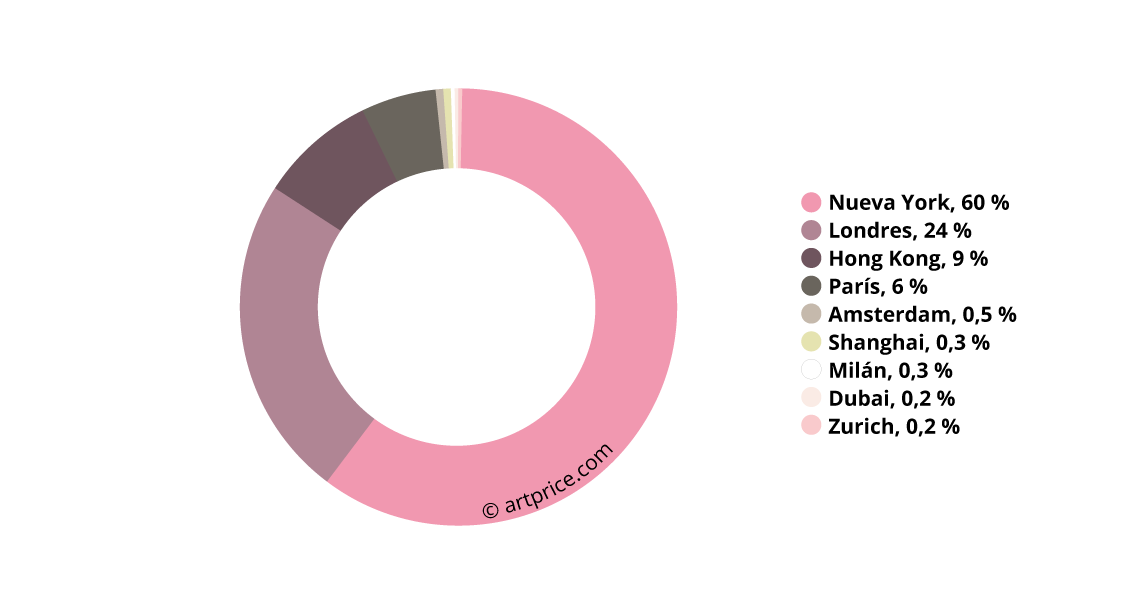

Aunque ya no organiza ventas en el hemisferio sur, Christie’s goza de una presencia internacional aún mayor que su rival. Nueva York, Londres, Hong Kong y París constituyen el grueso de su volumen de negocio, pero la sociedad propiedad de François Pinault (a través del holding Artemis) sigue estando bien consolidada en otras ciudades. Cabe señalar que Christie’s no ha organizado ninguna venta este año en India.

Reparto geográfico del volumen de negocio Fine Art de Christie’s

La cobertura mundial de Christie’s contribuye a su enorme poder. Ésta continúa siendo también la estrategia de Sotheby’s y Bonhams, así como la de Phillips, que prosigue su expansión en Hong Kong.

A su manera, las grandes casas de subastas chinas muestran el mismo deseo de diversificación geográfica e intentan ampliar su presencia en todo el territorio. La entidad Poly Auction domina hoy a todos sus competidores gracias a sus filiales en Beijing, Hong Kong, Shanghai, Xiamen y Shandong (filiales, sin embargo, muy autónomas).

Top 20 de las casas de subasta por volumen de negocio en ventas Fine Art en 2017

| Volumen de negocio | Lotes vendidos | ||

|---|---|---|---|

| 1 | Christie’s | 4 446 258 656 $ | 16 056 |

| 2 | Sotheby’s | 3 379 835 398 $ | 13 989 |

| 3 | Poly Auction | 1 025 050 170 $ | 5618 |

| 4 | China Guardian | 815 161 400 $ | 6907 |

| 5 | Phillips | 470 859 957 $ | 3938 |

| 6 | Council International Auctions | 415 319 727 $ | 3841 |

| 7 | RomBon Auction | 242 822 804 $ | 2753 |

| 8 | Xiling Yinshe Auction | 182 077 596 $ | 4568 |

| 9 | Bonhams | 159 435 786 $ | 7700 |

| 10 | Holly International | 127 596 733 $ | 1334 |

| 11 | Canton Treasure Auction | 103 924 917 $ | 2349 |

| 12 | Shanghai Jiahe Auction | 86 805 355 $ | 1961 |

| 13 | Dorotheum | 77 538 794 $ | 4993 |

| 14 | Artcurial | 76 032 071 $ | 3261 |

| 15 | Rongbaozhai | 75 642 974 $ | 2659 |

| 16 | Beijing Hanhai Art Auction | 75 403 752 $ | 4924 |

| 17 | Seoul Auction | 69 422 031 $ | 598 |

| 18 | Zhong Hong Xin | 62 505 302 $ | 968 |

| 19 | DuoYunXuan | 60 133 526 $ | 2951 |

| 20 | K-Auction | 54 730 942 $ | 770 |

| 21 | Ketterer Kunst GmbH | 49 224 842 $ | 1224 |

| 22 | Chengxuan | 49 128 904 $ | 1043 |

| 23 | Sungari | 48 270 967 $ | 1110 |

| 24 | Grisebach | 47 274 616 $ | 2251 |

| 25 | Mainichi Auction Inc. | 47 085 059 $ | 9758 |

| © Artprice.com © AMMA | |||

En general, los resultados de las casas de subastas son proporcionales a la cantidad de transacciones que realizan. Las grandes casas de subastas no tienen ninguna intención de limitarse al mercado de gama alta. Por el contrario, todas quieren llenar su calendario de ventas todo lo posible y no se olvidan de ninguna gama de precios. Evidentemente, el desarrollo de las ventas en línea tiene un potencial enorme en este ámbito.

La estructura del Mercado del Arte en 2017

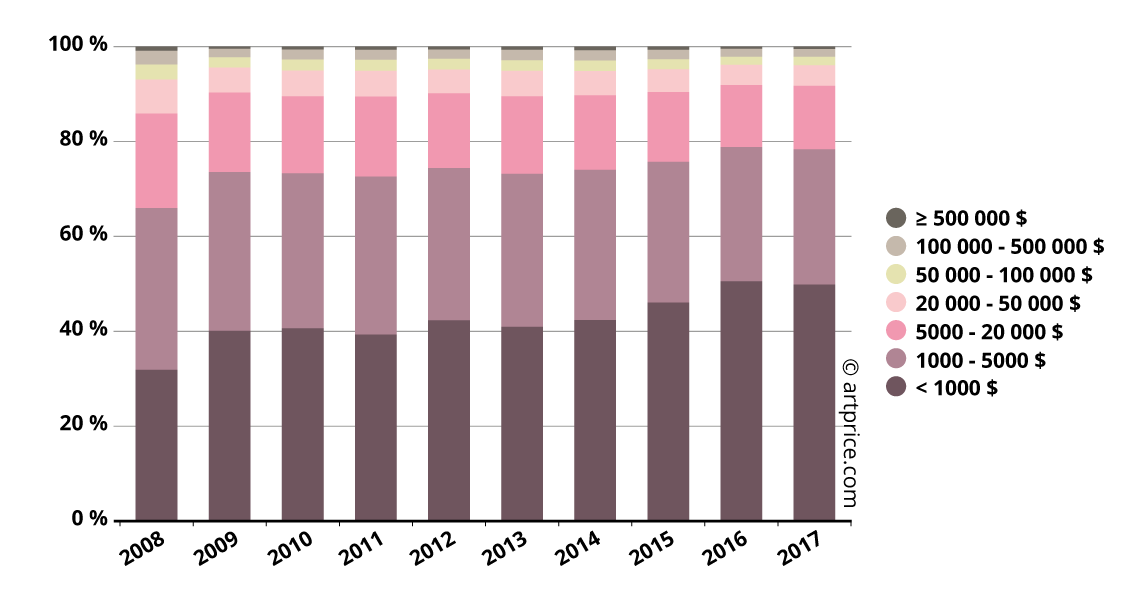

A largo plazo, el crecimiento del Mercado del Arte tiende más a la intensificación de las transacciones que a la explosión de los precios. En efecto, su estructura evoluciona lentamente y, al contrario de lo esperado, esta evolución da cada vez más importancia a las gamas de precios inferiores. Los tres resultados de este año superiores a los 100 millones de dólares son totalmente excepcionales.

El cambio más importante en cuanto a precios, es decir, el que más impacto ha tenido en el Mercado en los últimos 20 años, ha sido la revalorización del arte contemporáneo por parte de los coleccionistas. Varios artistas (principalmente anglosajones, entre ellos Peter DOIG, Jeff KOONS, Christopher WOOL o Richard PRINCE) han alcanzado, a mitad de su carrera, unos niveles de precios que antes eran impensables para un artista vivo. Lo que se necesita a día de hoy es que el fervor del que goza el arte contemporáneo se verifique a largo plazo. A este respecto, la crisis financiera de 2008 constituyó una prueba realmente difícil, pero finalmente muy tranquilizadora, ya que la mayoría de las grandes figuras del arte contemporáneo lograron superarla con éxito.

Es indiscutible que “la Industria museística” es el principal motor del extraordinario crecimiento del Mercado del Arte. Por primera vez, las adjudicaciones no responden ya a caprichos de millonarios, sino a una estrategia adquisitiva que genera un mayor flujo de visitantes, lo cual tiene un impacto positivo en la taquilla de los grandes museos. Esta lógica económica de ventas permite justificar adquisiciones de cientos de millones de dólares y que, presumiblemente en vista de los cambios sociológicos de los grandes museos, permitirán al Mercado del Arte alcanzar en breve el umbral del billón para una obra.

Evolución de la estructura de los precios

Los resultados de ventas muestran este año también una gran proporción de obras asequibles: uno de cada dos lotes fue adquirido en las subastas por menos de 1200 dólares (tasas de comprador incluidas). El Mercado de gama alta -por encima de los 100 000 dólares- representa apenas el 3% de las obras que circulan en el Mercado.

Estrucutra de los precios de los lotes vendidos en subastas 2017

| X% de los lotes | Adjudicado menos de |

|---|---|

| 100% | 450 312 500 $ |

| 99% | 354 835 $ |

| 98% | 158 361 $ |

| 97% | 97 621 $ |

| 96% | 68 750 $ |

| 95% | 51 883 $ |

| 90% | 20 691 $ |

| 80% | 7053 $ |

| 70% | 3529 $ |

| 60% | 1975 $ |

| 50% | 1165 $ |

| 40% | 720 $ |

| 30% | 457 $ |

| 20% | 277 $ |

| 10% | 142 $ |

| © Artprice.com | |

La mayoría de grabados y obras en papel se han vendido por menos de 1000 dólares (66% y 55% respectivamente). Pero esta gama de precios constituye también la base del mercado de la pintura (42%). Una firma eminente como es la de Maximilien LUCE vende de nuevo este año tres pequeños óleos por menos de 1000 dólares.

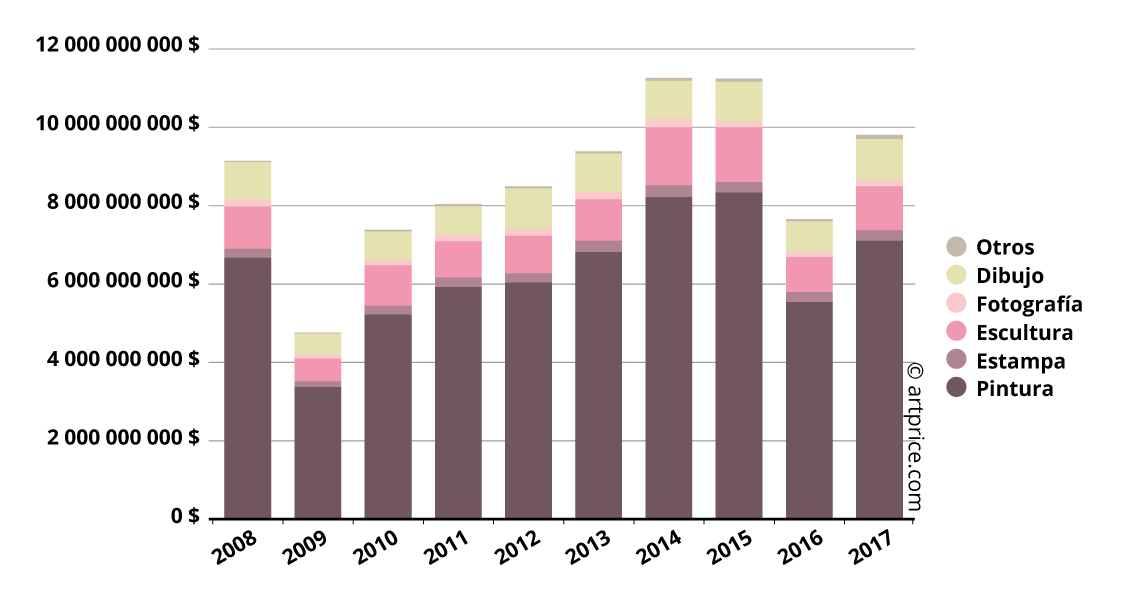

La proporción de esculturas y fotografías vendidas por un valor de 1000 dólares a 5000 dólares es superior a cualquier otra categoría. Esta horquilla de precios representa, de hecho, más de un tercio de los lotes vendidos para ambos tipos de obras. Cabe señalar que la escultura y la fotografía, que representan un 11% y un 2%, respectivamente, del volumen de ventas en Occidente, son dos disciplinas todavía prácticamente inexistentes en el mercado chino.

Reparto del volumen de negocio en Occidente en 2017 por categoría

Desde un punto de vista macroeconómico, el incremento de obras asequibles y el aumento de los precios de gama muy alta tienen el efecto de mantener los niveles de precios en su conjunto.

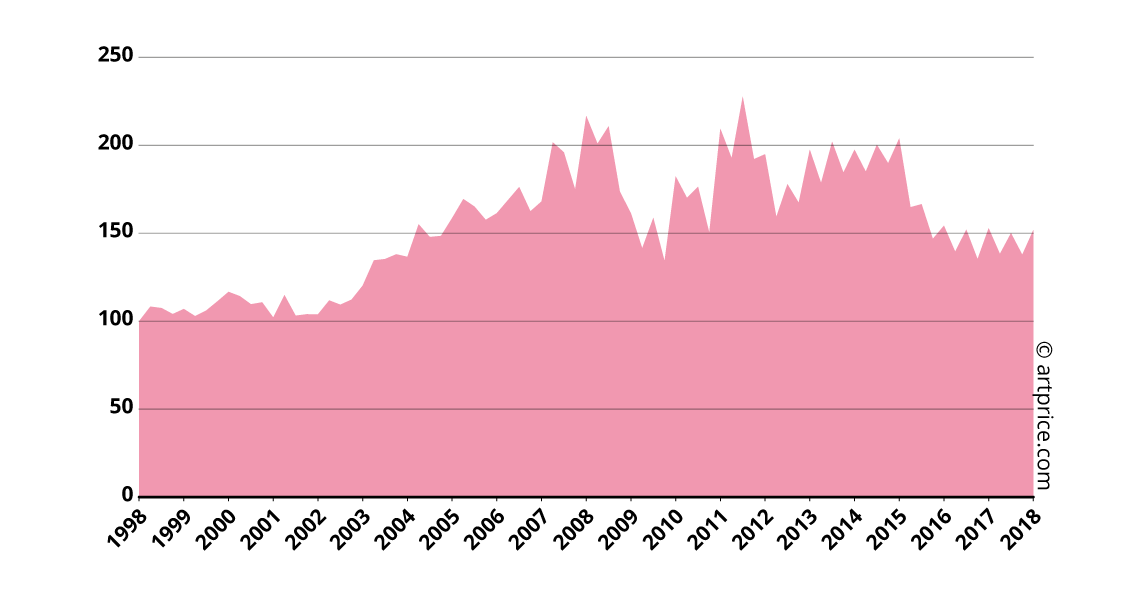

El índice global, calculado por Artprice a partir de la totalidad de las ventas realizadas en subastas en todo el mundo, oscila desde el último trimestre de 2015. Este indicador de la rentabilidad general del Mercado del Arte parece haber pasado un punto de inflexión. El Índice global Artprice muestra hoy signos de una evolución positiva inminente.

En relación a los valores negativos aplicados por el BCE y cercanos al 0% para la FED, que estiran los ahorradores, el Mercado del Arte se convierte realmente en un mercado alternativo, fiable y duradero.

Índice Global de los Precios Artprice – Base 100 en Enero 1998

0

0