Consolidación general del mercado del arte

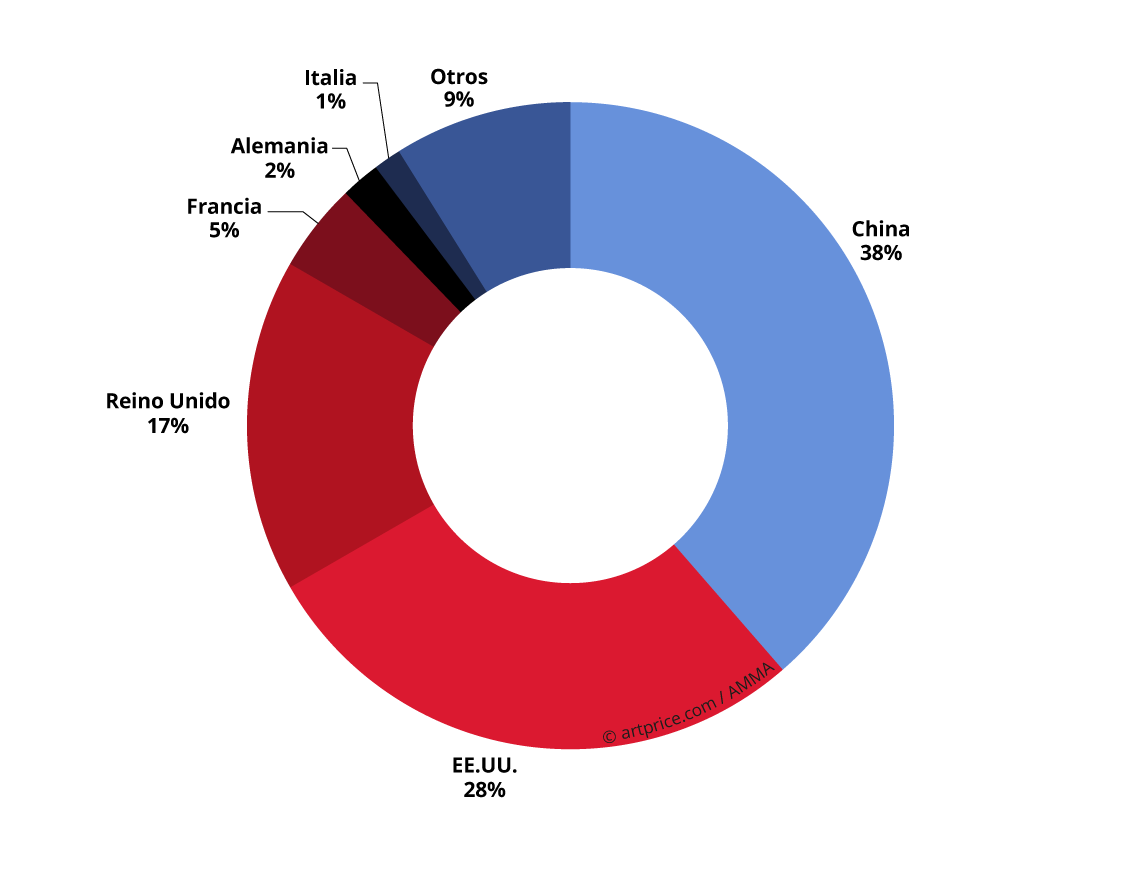

China se erige claramente este año como la primera potencia del mercado del arte mundial, con un volumen de ventas en subastas de 4790 millones de dólares y 91 400 lotes adjudicados.

Reparto por países del volumen de negocios 2016

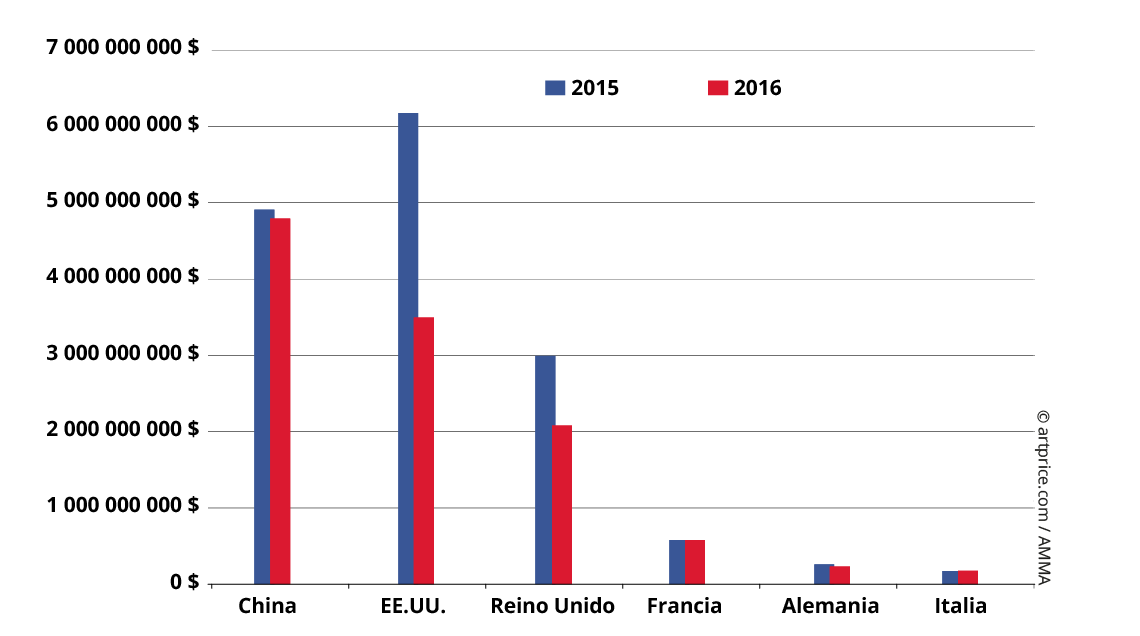

En 2015, el mercado chino fue objeto de un ajuste importante y mostró un volumen de ventas descendente en -26%, mientras que Estados Unidos logró el mejor volumen de ventas de su historia, con un total de 6200 millones de dólares. En 2016, la situación es la contraria: el mercado del arte se estabiliza en China, con un -2%, pero sufre una contracción del -36% en Occidente. Este hecho le arrebata a Estados Unidos su posición de líder del mercado del arte, con 3500 millones de dólares y 72 500 lotes vendidos.

Evolución del volumen de ventas por país

Los países occidentales han gozado de cinco años consecutivos de crecimiento, de 2009 a 2014. Han logrado mantener el ritmo a lo largo del ejercicio de 2015, gracias a un mercado de gama alta extraordinariamente sostenido: 140 subastas superiores a 10 millones de dólares, con dos resultados por encima de los 170 millones de dólares (un umbral inaudito hasta ahora). Naturalmente, este crecimiento exponencial de los precios no podía prolongarse de manera indefinida y las fluctuaciones financieras, iniciadas en la segunda mitad de 2015, han reducido durante un tiempo la importancia de las obras maestras en las subastas. Así, únicamente 61 obras consiguieron subir por encima de los 10 millones de dólares en 2016 y en ningún momento se alcanzaron cifras de 9 dígitos. Este déficit ha afectado, principalmente, a los ingresos de las grandes plazas de mercado anglosajonas: Nueva York -43% y Londres -30%, donde se concentra la mayor parte de las ventas de prestigio.

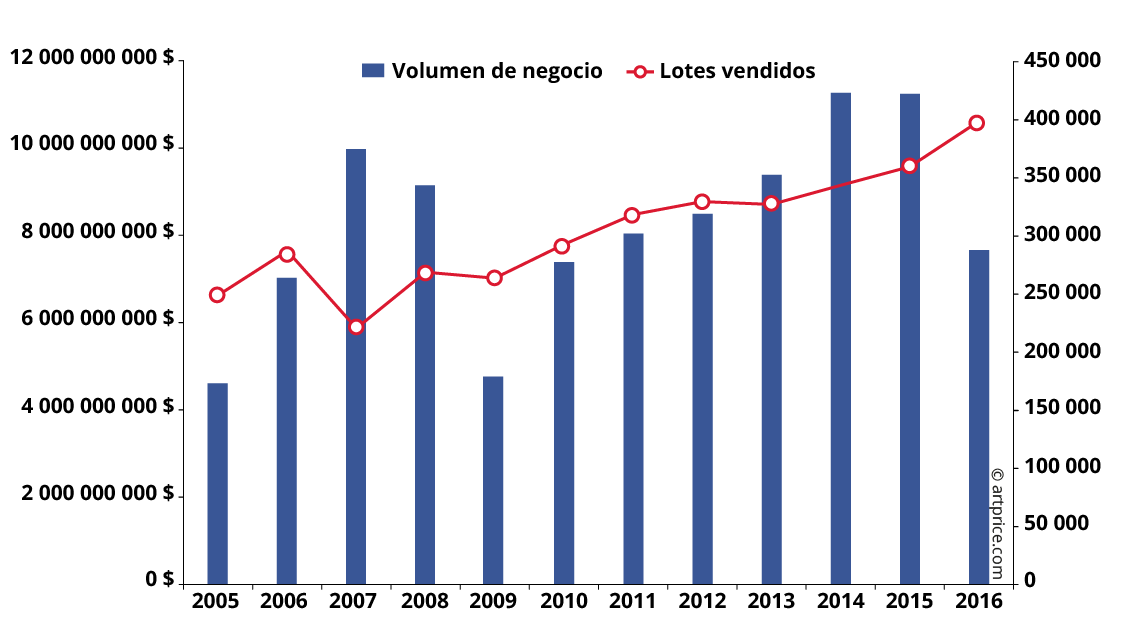

Intensificación de las transacciones en Occidente

El mercado del arte se ha mostrado extraordinariamente dinámico en Occidente a lo largo de un año tumultuoso, marcado por una gran cantidad de cambios políticos y fluctuaciones de los mercados financieros. La intensidad de las transacciones ha contribuido a compensar en parte la desaceleración del volumen de ventas.

De hecho, el volumen de transacciones alcanzado en Occidente, 398 000 lotes de obras de Bellas Artes, nunca había sido tan alto, mientras que la tasa de invendidos, alrededor del 37%, es idéntica a la de 2015. Cabe reconocer la capacidad de las casas de subastas para estimular la demanda con una oferta mejor adaptada, manteniendo en todo momento la calidad de los lotes ofrecidos. Así, Estados Unidos y el Reino Unido registran un volumen de transacciones al alza en un 24% y un 27% respectivamente. De esta manera, han conseguido mantener la actividad de las transacciones a su nivel más alto y estabilizar los precios.

Volumen de ventas y lotes vendidos en Occidente

La mayoría de las grandes plazas de mercado europeas presentan una evolución general de acuerdo con esta tendencia. Francia, Italia, Austria y Bélgica presentan un volumen de negocio estable (con una variación de entre +1 y -1% con respecto al ejercicio 2015), mientras que el número de subastas de cada uno de estos países muestra un significativo ascenso: +8%, +4%, +14%, +15%, respectivamente.

Sin embargo, Alemania y Suiza, por su parte, no comparten esta nueva dinámica. Ambas naciones conservan su 5ª y 7ª posición en el mercado del arte internacional, pero registran una contracción del -12% y -5% en su volumen de ventas anual. Más seria es aún la situación de España (17 millones de dólares) cuyo volumen de negocio se reduce en 1/5 parte y finaliza el año en el puesto 27º de la clasificación. Cada vez se aleja más de las plazas de mercado prometedoras, como Turquía (31 millones de dólares), Filipinas (29 millones de dólares) o incluso los Emiratos Árabes (23 millones de dólares).

El mercado chino encuentra su equilibrio

La organización de las transacciones en la nueva primera potencia del mercado del arte revela profundas diferencias con la estructuración de los mercados occidentales. De hecho, la tasa de invendidos se mantiene a un nivel particularmente elevado: dos tercios de las obras de arte puestas en venta permanecen sin adjudicar. Sin embargo, esta situación, sin precedentes en Occidente, se ha constituido como la norma durante los últimos diez años en China, cuyo mercado se ha impuesto como el más dinámico del mundo, con 277 500 obras puestas en venta en doce meses.

La Caligrafía y la Pintura tradicional continúan representando la mayor parte del mercado chino, con un 92% de lotes vendidos y un 81% del volumen de ventas. Sin embargo, la Pintura al óleo y el Arte contemporáneo están aprovechando la ventaja del desarrollo de Hong Kong, que se ha convertido en una plaza de mercado indudable del mercado del arte, capaz de atraer no solo el mejor arte asiático, sino también el occidental, y también muy aficionado a los artistas en boga. Aunque forma parte de la República Popular de China, Hong Kong cuenta con sucursales de muchas de las más prestigiosas galerías europeas y norteamericanas. La ciudad también alberga una de las tres ediciones de Art Basel, la feria de arte contemporáneo occidental más selectiva.

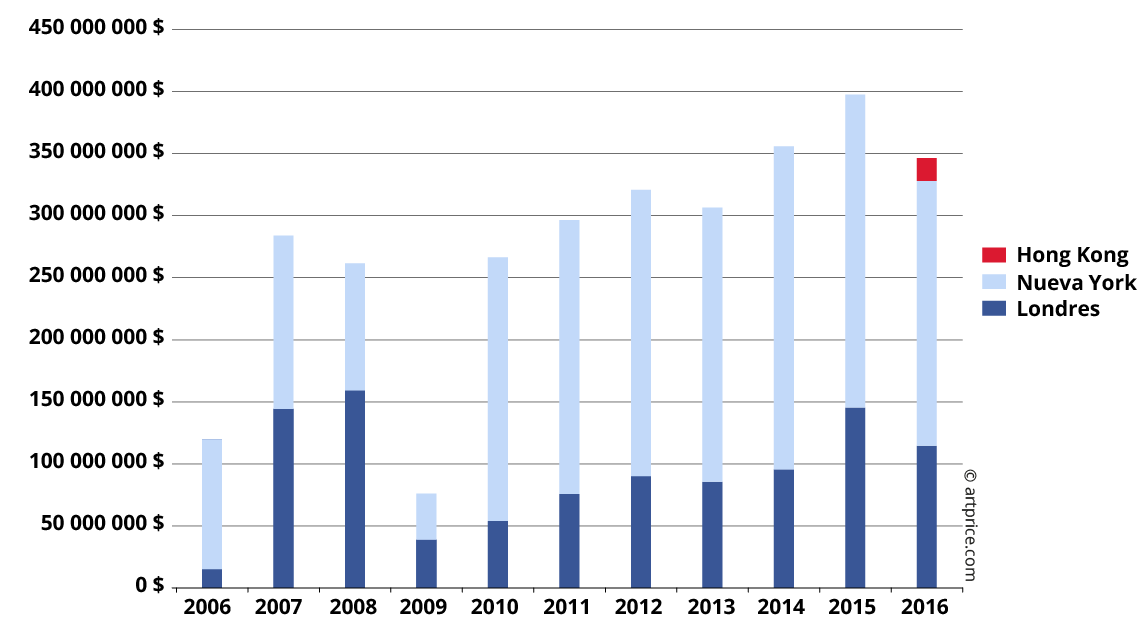

Volumen de ventas de Phillips por zona (2006 – 2016)

En noviembre de 2016, la casa de subastas estadounidense Phillips organizó en Hong Kong su primera sesión de venta de Arte del siglo XX y contemporáneo, 20th Century & Contemporary Art & Design Evening Sale. El evento reunió diferentes obras de eminentes artistas, tanto asiáticos (Yoshitomo NARA, ZENG Fanzhi, Ufan LEE) como occidentales (Roy LICHTENSTEIN, Gerhard RICHTER o Anish KAPOOR). Con el desarrollo de una nueva plaza de ventas de Bellas Artes en Hong Kong, Phillips adopta la estrategia previamente desarrollada, desde la década de 1980, por los gigantes Christie’s y Sotheby’s, seguidos después por Bonhams, así como las dos principales casas de subastas chinas, Poly International y China Guardian. La presencia en Hong Kong de todos los actores principales del segundo mercado, como del primero, confirma la crucial y creciente importancia de esta ciudad en el panorama internacional, que constituye un auténtico puente entre la República Popular de China y Occidente.

China nunca había tenido un peso tan fuerte en el mercado, con un 38% del producto de ventas mundial. Seis casas de subastas chinas figuran ahora en el Top 10 de ventas en subastas de Bellas Artes, mientras que los cuatro nombres occidentales que completan la clasificación operan, sin excepción, en Hong Kong (y Christie’s también en Shanghái).

Top 20 de casas de subasta (2016)

| Volumen de negocio ($) | Lotes vendidos | ||

|---|---|---|---|

| 1 | Christie’s | 3 054 089 923 | 16 243 |

| 2 | Sotheby’s | 2 888 199 582 | 13 945 |

| 3 | Poly International | 988 895 776 | 9 398 |

| 4 | China Guardian | 609 113 322 | 6 648 |

| 5 | Beijing Council | 551 777 500 | 3 879 |

| 6 | Phillips | 346 337 625 | 3 269 |

| 7 | Xiling Yinshe Auction | 176 433 817 | 4 341 |

| 8 | Bonhams | 144 534 764 | 6 818 |

| 9 | Holly International | 123 197 961 | 1 470 |

| 10 | Zhong Hong Xin International Auction | 90 348 753 | 986 |

| 11 | Canton Treasure Auction | 89 724 121 | 2 014 |

| 12 | Shanghai Jiahe Auction | 87 014 164 | 1 849 |

| 13 | RomBon Auction | 72 915 814 | 2 505 |

| 14 | Dorotheum | 72 482 762 | 4 807 |

| 15 | Seoul Auction | 71 749 020 | 1 143 |

| 16 | Shanghai Mission Auction | 69 379 508 | 414 |

| 17 | Artcurial | 67 324 517 | 3 269 |

| 18 | Beijing Hanhai Art Auction | 63 413 712 | 2 924 |

| 19 | Beijing Inzone International Auction | 62 874 981 | 454 |

| 20 | Grisebach | 56 069 263 | 2 159 |

© artprice.com / AMMA

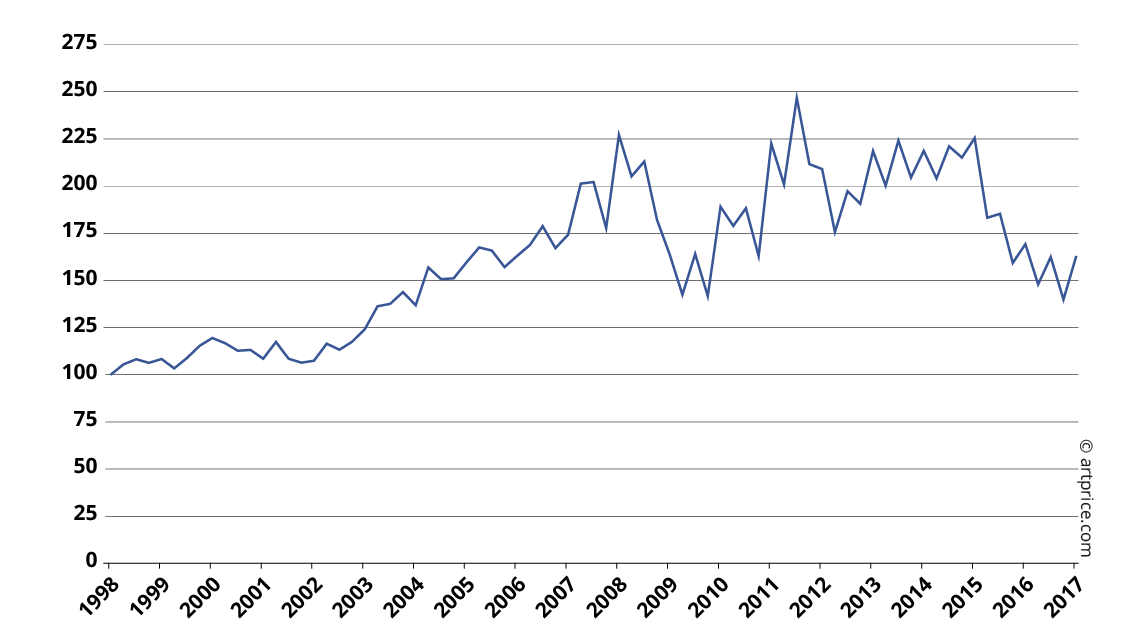

Estabilización general de los precios

El cambio de la oferta en Occidente y la estabilización de las ventas en China han permitido, finalmente, enderezar el índice de precios del arte, que habían caído a lo largo de todo el año 2015 y hasta mediados de 2016.

Índice global de precios Artprice – Base 100 en enero de 1998

Los numerosos récords batidos el año anterior ocultaban la depreciación que afectaba al mercado occidental. Este año, las casas de subastas han abandonado las carreras de los récords para consolidar el corazón del mercado. La gama de precios por debajo de los 50 000 dólares presenta el mayor crecimiento: el número de transacciones pasa de 341 000 a 382 000 lotes vendidos. Estas transacciones constituyen, en la actualidad, el 96% del mercado en Occidente.

Los ajustes iniciados en China el año pasado y que han continuado en el 2016, han contribuido probablemente a estabilizar un mercado cuyo valor se había disparado a una velocidad vertiginosa. Entre 2008 y 2011, el precio promedio de una obra de arte en una subasta en China saltó repentinamente de 22 000 dólares a 52 000 dólares, mientras que la importancia del número de transacciones se triplicó. En apenas 4 años, el volumen de ventas de las subastas chinas se multiplicó por 6,5, con 1600 millones de dólares en 2008 y 10 500 millones de dólares en 2011. Al ir encontrando progresivamente un volumen más estable, de 4800 millones de dólares en 2016, el mercado chino ha resuelto varios problemas de gran importancia, entre los que se encuentra el de las obras impagadas.

Rendimiento financiero del Arte

El Arte se impone como una alternativa de inversión muy sólida de manera cada vez más evidente, gracias al desarrollo intrínseco del mercado del arte o a circunstancias externas. Frente a las inversiones tradicionales, financieras o inmobiliarias, una obra de arte no tiene únicamente un valor estético, sino que ofrece un rendimiento muy competitivo. La gran volatilidad de los precios, que parece dotar a este tipo de inversión de un riesgo excesivo, puede controlarse en gran medida.

Estructura de los precios (2016)

| porcentaje de los lotes adjudicados | por un importe inferior a |

|---|---|

| 100% | 81 447 500 $ |

| 99% | 239 600 $ |

| 98% | 106 250 $ |

| 97% | 66 555 $ |

| 96% | 47 500 $ |

| 95% | 36 350 $ |

| 90% | 14 765 $ |

| 80% | 5 415 $ |

| 70% | 2 810 $ |

| 60% | 1 600 $ |

| 50% | 970 $ |

| 40% | 615 $ |

| 30% | 400 $ |

| 20% | 245 $ |

| 10% | 130 $ |

© artprice.com

Sobre la base de más de 3900 lotes previamente adquiridos en las subastas, y cuyo origen está confirmado por sus casas de subastas, Artprice evalúa un retorno de la inversión (ROI) de +88% de media, para un período de retención medio de 11 años, a saber, un incremento anual de +5,9%. En esta muestra, el 45% de las obras registran una variación de precio negativa. Afortunadamente, las ganancias compensan enormemente las pérdidas. Esta observación no tiene ninguna otra implicación que poner de manifiesto la importancia de contar con una colección variada, es decir, diversificar las adquisiciones, para reducir el riesgo global y beneficiarse del aumento general de los precios del arte a largo plazo.

Muchos ejemplos, observados aquí en el año 2016, permiten conocer el tipo de rendimientos posibles.

- Another Place (1959) de Richard Smith, vendido por Christie’s Londres en marzo de 2006 por 2700 dólares y comprado el pasado mes de noviembre por 44 000 dólares en Sotheby’s. El valor de este lienzo registra, pues, una plusvalía de +1500% en una década, propiciada especialmente por la reacción del mercado del artista tras anunciarse su muerte en abril de 2016. El número de lotes vendidos ese año fue tres veces superior a los ejercicios anteriores.

- Rhombus-C (1968) de Victor Vasarely, comprado por 14 700 dólares en 2004 en Farsetti, Prato, y vendido doce años después en Viena, en el Dorotheum, por 106 000 dólares, una cifra 7 veces superior al precio de adquisición.

- “Ballet blanc” (1998) de George Condo, adquirida en 2003 por 14 300 dólares en Nueva York y vendida en Sotheby’s, en la misma ciudad, en septiembre de 2016, por 200 000 dólares. El coleccionista logró con esta inversión un retorno anual de +22%.

La incertidumbre de las inversiones en el mercado del arte permanece esencialmente ligada a la evolución de las preferencias a largo plazo. Si bien las variaciones de precios se mantienen a un nivel relativamente bajo a lo largo de los meses, los precios pueden dispararse o, por el contrario, hundirse totalmente en uno o dos decenios. Este año todavía se han registrado algunos casos de variaciones extremas:

- Untitled (Jokes) (1989) de Richard Prince adquirido por 27 830 millones de dólares en Sotheby’s Nueva York en mayo de 1993 y vendido por 4,8 millones de dólares en Christie’s Nueva York en mayo de 2016.

- “67-Z-12” (1967) de Martin Barré comprado al Etude Briest de París por 7000 dólares en 2000 y vendido posteriormente en Artcurial por 215 000 dólares, el 6 de junio de 2016, es decir, 30 veces el precio de compra.

- From the Series of Office Affairs (2008/09) de Vassily Tsagolov comprado en Phillips Londres en 2009 por 54 000 dólares y vendido por la misma casa por 1700 dólares el 13 de abril de 2016. El comprador, que había adquirido la obra en el momento en el que la cotización del artista estaba en su nivel más alto, ya había intentado revender el lienzo en 2015 sin éxito. Finalmente, ha sufrido una depreciación del -97%.

Perspectivas

Los significativos ajustes sufridos tanto en Oriente como Occidente, incluso a pesar de haberse ejecutado en direcciones opuestas, contribuyen a la delicada estabilización de los precios en todo el mundo. La situación parece ahora mucho más optimista que el año anterior. Si bien el mercado se vio sobrevolado por las dudas desde los primeros meses de 2016 y diversos acontecimientos políticos contribuyeron a alimentar el temor de una crisis inminente, los resultados del último trimestre permiten pensar que ya se han atravesado las turbulencias más fuertes. Únicamente un acontecimiento político podría tener todavía un impacto serio en el mercado del arte, a través de los mercados financieros.

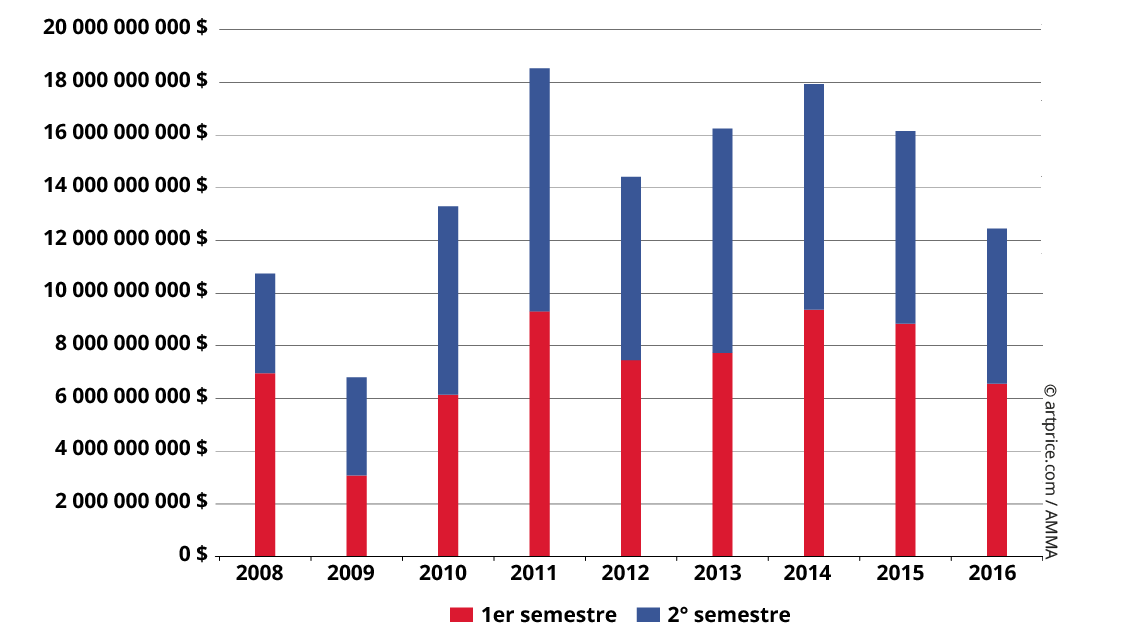

Evolución mundial del volumen de ventas semestral (2008 – 2016)

Resulta poco probable que las grandes casas de subastas alcancen en 2017 unos resultados tan extraordinarios como en 2015. Muy probablemente continuarán reforzando el corazón del mercado, antes de regresar poco a poco a la senda del crecimiento. La contracción del volumen de negocio en Estados Unidos y el Reino Unido era tan necesaria como provisional.

En última instancia, 2017 se presenta ya como un año particularmente rico en importantes acontecimientos artísticos. La Bienal de Whitney, retrasada en 2016, la Bienal de Venecia y el DOCUMENTA 14 marcaron el ritmo en el primer semestre y no dejaron de estimular las ventas.

30.6

30.6